Tout salarié percevant un salaire annuel supérieur à CHF 85’320 est concerné par la partie surobligatoire (pilier 2b) du 2ème pilier.

Jusqu’à ce montant, le système de prévoyance Suisse prévoit un ensemble de lois strictes permettant de fournir des prestations égales pour tous les travailleurs : taux de conversion à 6,8%, bonifications de vieillesse échelonnées etc.

Passées cette limite, les caisses de pension peuvent assurer des prestations supplémentaires, notamment en proposant des variantes de gestion de ces cotisations surobligatoires.

Au-delà des informations globales référencées dans le lien ci-dessus, il convient de fixer clairement les conditions de la partie surobligatoire du deuxième pilier (LPP).

Partie surobligatoire du deuxième pilier (pilier 2b) : les prestations

Sommaire

La partie surobligatoire du 2ème pilier n’est pas soumise aux mêmes prérogatives législatives. Les caisses de pension proposent à leurs clients un plan d’investissement personnalisé, au diapason des exigences de chacun. Chaque affilié dispose du libre choix de sa stratégie de placement.

En pratique, il existe deux méthodes de gestion des cotisations surobligatoires LPP : La variante enveloppante et la variante séparée (méthode du splitting).

La variante enveloppante

Elle a pour but de gérer la part surobligatoire du 2ème pilier de la même manière que la part obligatoire. Ici, il n’y a pas de distinction. Cette méthode s’inscrit dans une logique de prudence, elle est adaptée aux personnes averses aux risques.

La variante séparée (méthode du splitting)

Dans ce cas, le traitement entre la partie obligatoire et la partie surobligatoire est différente. En accord avec la caisse de pension, l’assuré met en place un plan d’investissement détaillé, une stratégie propre.

En l’espèce, il existe trois manières de faire :

- L’assuré peut choisir un fond lié à chaque classe d’actifs de son portefeuille (actions / obligations par exemple). Cette méthode ne permet pas un suivi du portefeuille.

- La seconde stratégie serait de consulter un spécialiste du secteur, un professionnel connaissant parfaitement les fluctuations actuelles. L’assuré et son conseillé décideront ensemble de la stratégie de placement qui correspond le mieux à sa situation.

- La troisième solution permet un renforcement des avoirs de prévoyance grâce à un suivi permanent de l’ensemble des actifs de l’assuré (voir condition avec la caisse de pension).

Le taux de conversion

Le taux de conversion est utilisé par les caisses de prévoyance pour transformer votre capital vieillesse en rentes au moment de la retraite. Actuellement, le taux de conversion est de 6,8%.

Il permet ainsi de recevoir annuellement l’équivalent de 6,8% du capital de vieillesse total, ce même capital que le salarié a accumulé tout au long de sa carrière.

Ce taux de conversion vaut pour le salaire assuré obligatoire, soit CHF 85’320. Au-delà de ce montant, les caisses de pension choisissent elles-mêmes le taux de conversion. Compte tenu de la situation actuelle (taux d’intérêt très bas), elles ont généralement tendance à baisser ce taux de conversion afin de remplir les exigences de la part obligatoire.

Le taux de conversion pour la partie surobligatoire oscille actuellement autour de 5%.

Bon à savoir : il existe des caisses de prévoyance s’occupant exclusivement des parties surobligatoires de la prévoyance professionnelle. Dans certains cas, le taux de conversion peut devenir intéressant. L’investissement dans la prévoyance individuelle (3ème pilier) peut également atténuer l’effet de la baisse du taux de conversion.

Dans les deux cas, la consultation d’un professionnel s’avère indispensable.

Vous souhaitez en apprendre plus sur les cotisations LPP et comment optimiser votre capital sur le deuxième pilier, ce formulaire vous mettra en contact direct avec un professionnel du LPP. Nous vous invitons a continuer votre lecture plus bas si vous ne souhaitez pas contacter un conseiller.

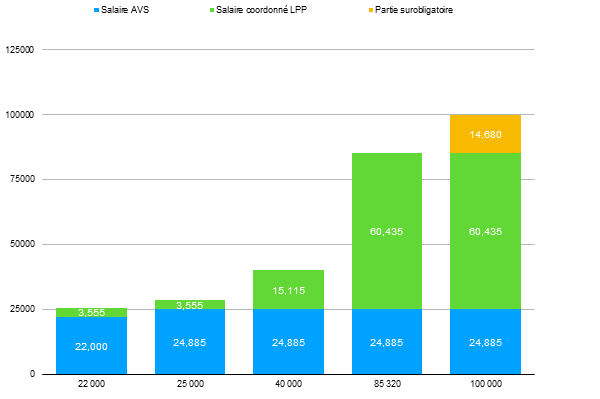

Partie surobligatoire du 2ème pilier : Informations salaire total / salaire coordonné

Salaire annuel et salaire coordonné : il convient de dénouer ces deux termes, souvent sujets à confusion.

Le rôle du deuxième pilier du système de prévoyance Suisse est d’assurer les salariés percevant un salaire annuel compris entre CHF 21’330 et CHF 85’320.

Parallèlement, le premier pilier (AVS) couvre déjà une partie de ce salaire.

La cotisation de la prévoyance professionnelle (deuxième pilier LPP) ne porte donc pas sur le salaire total, mais sur le salaire dit coordonné, c’est à dire sur la part du salaire non couverte par l’AVS.

Le montant de cette déduction de coordination s’élève à CHF 24’885 en 2019.

En définitif, il ne faut pas confondre les termes :

- La partie surobligatoire du deuxième pilier concerne les salariés percevant plus de CHF 85’320 annuel.

- Par conséquent, la partie surobligatoire du deuxième pilier concerne les travailleurs percevant un salaire coordonné supérieur à 85 320 – 24 885 = CHF 60’435.

Au-dessus d’un salaire annuel de plus de CHF 21’330, un montant de CHF 3’555 est au minimum assuré par le 2ème pilier.

[kkstarratings]