Différents cas de figure peuvent amener un salarié à faire une pause dans sa carrière ou bien même de quitter la Suisse : maternité, voyage, chômage etc. Durant son activité, le travailleur a généré des avoirs correspondant à la prévoyance professionnelle (LPP), des cotisations qui sont stockées dans une caisse de pension (généralement rattachée à son employeur).

Lorsque le salarié stoppe son activité, il a la possibilité de confier ses avoirs à une fondation de libre passage. Via un compte de libre passage (compte épargne particulier), la fondation proposera à son client une pléiade de produits d’investissement dans lesquels il aura la possibilité de placer ses avoirs. Il est important d’établir un comparatif entre compte de libre passage en épargne sur compte (0,1%-0,15% en taux d’intérêt annuel) et libre passage en titre chez un expert (1,8%-4,6% de rendement annuel)

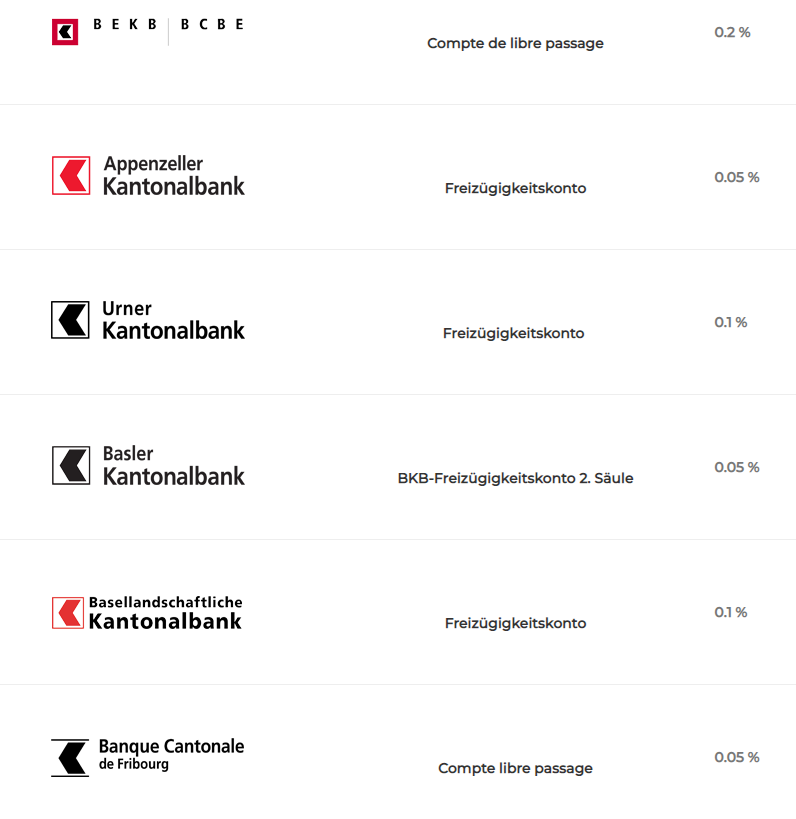

Voici un récapitulatif simplifié des taux de rendement sur un compte de libre passage privé

LPP 10

10% en titre d'actions- 10% du capital en bourse

- Capital d’entré 20,000 Franc Suisse

- Taux de risque faible très faible

LPP 25

25% en titre d'actions- 25% du capital en bourse

- 30 ans d’existence

- Capital d’entré 20,000 Franc Suisse

- Taux de risque faible

LPP 40

40% en titre d'actions- 40% du capital en bourse

- Capital d’entré 20,000 Franc Suisse

- Taux de risque plus élevé

Compte de libre passage : épargne sur compte

Sommaire

Avant toute chose, il est important de noter que le compte de libre passage est bel et bien affilié au deuxième pilier du système de prévoyance, son but est donc de maintenir les droits de l’assuré au niveau de la prévoyance vieillesse, survivants et invalidité.

Avantages

Lorsque le salarié quitte son emploi, son ancien employeur doit obligatoirement verser son capital de prévoyance professionnelle (LPP) sur le compte de libre passage choisi par l’ancien salarié. Ce capital est donc épargné sur le compte en question.

Les comptes de libre passage présentent théoriquement deux avantages notables à comparer d’autres comptes :

- Gratuité au niveau de l’ouverture et de la gestion du compte

- Comparé à d’autres comptes, le compte de libre passage présente un taux d’intérêt plus élevé.

Compte de libre passage, taux d’intérêt en baisse

Mais aujourd’hui, il s’avère que l’investissement dans un produit tel qu’un compte de libre passage fait de moins en moins sens. La politique monétaire actuelle fait baisser le rendement, avec des taux d’intérêts maintenant en dessous de ceux du troisième pilier. Ainsi, le compte de libre passage, taux d’intérêt aidant, présente un bilan d’attractivité assez faible. Chaque année, ce taux ne cesse de baisser : en 2011, il s’élevait à 2,0%, avant de passer à 1,5% en 2012. Il y a bien eu une augmentation en 2013, mais la logique a ensuite pris le dessus et le taux d’intérêt a rechuté pour atteindre 1,25% en 2015, avant de s’effondrer à 1% depuis 2017.

Les fondations de libre passage affichent même un taux inférieur au taux minimum pour les avoirs LPP.

Le taux d’intérêt différant sensiblement entre les fondations, la consultation d’un professionnel permettra une meilleure lecture de la fluctuation actuelle.

Compte de libre passage : épargne en titres

Tandis que la valeur ajoutée du taux d’intérêt d’un compte de libre passage fait de moins en moins sens, l’investissement sur des titres séduit de plus en plus.

Les fondations proposent en effet de placer le capital prévoyance dans des titres via votre compte de libre passage . Ces titres ont pour avantages de générer des rendements bien supérieurs à ceux des comptes épargnes. Ainsi vous entendrez sûrement parler de LPP 10, LPP 25 et LPP 40.

Conformément au cadre des limites de placement autorisées, les fondations de libre passage proposent ainsi de placer les avoirs de prévoyance dans des obligations, des actions, des biens immobiliers, des matières premières ou des métaux précieux.

Contrairement à l’épargne sur compte, les avantages sont nombreux :

- meilleures opportunités de rendement pour votre capital prévoyance

- choix des possibilités de placement

- placement à court terme possible

- placement auprès d’un gérant de fortune renommé

- placement indexé et large diversification

Compte tenu de la fluctuation des produits sur lesquels l’investissement se fait, il est évident que la mise en place d’une prestation de libre passage en titres engendre des risques plus élevés : c’est pourquoi il est toujours primordial de s’adresser à un spécialiste du secteur avant de prendre une décision aussi importante.

Vous souhaitez en apprendre plus sur les cotisations LPP et comment optimiser votre capital sur le deuxième pilier, ce formulaire vous mettra en contact direct avec un professionnel du LPP. Nous vous invitons a continuer votre lecture plus bas si vous ne souhaitez pas contacter un conseiller.

Compte de libre passage : des versements extraordinaires

Le compte de libre passage permet à un salarié de transférer directement son capital de prévoyance stocké sur son ancienne caisse de pension.

Dans certains cas, le travailleur peut avoir le droit à une prestation de libre passage lui permettant de retirer l’intégralité de ses avoirs.

Acquisition d’un logement :

Dans le cadre de l’encouragement à la propriété, le salarié la possibilité d’utiliser les fonds de son compte de libre passage pour l’achat de sa résidence principale. Cela se présentera sous la forme d’un versement anticipé.

Bon à savoir : les fonds stockés dans un compte de libre passage peuvent servir en cas d’hypothèque.

Statut d’indépendant :

Si le salarié s’établit à son compte en passant d’un statut de salarié à un statut d’indépendant et que parallèlement il n’est pas salarié de sa structure, la loi suisse lui donne la possibilité de libérer ses avoirs de son compte de libre passage, en espèce.

nb : Un investissement d’exploitation en tant qu’indépendant vous permet aussi de libérer vos avoirs.

Quitter la Suisse :

Dans le cas d’un départ pour un état non membre de l’UE/AELE :

Le salarié touchera l’intégralité de ses avoirs en espèce.

Départ pour un état membre :

Le processus de transfert dépendra du nouveau pays dans lequel le salarié s’installe :

- Si le pays n’impose pas d’obligation au niveau de l’assurance sociale, il peut récupérer sa prestation de passage en intégralité et en espèce.

- Dans le cas où le pays le soumet à une obligation d’assurance, son avoir de prévoyance sera bloqué sur une police de libre passage ou sur un compte en Suisse jusqu’à sa retraite. À savoir que si son montant de cotisation dépasse la part obligatoire liée à ses cotisations LPP, le salarié a la possibilité de retirer le surplus. En cas de retour en Suisse, il n’aura d’ailleurs pas à rembourser ce surplus.

Un professionnel pour obtenir un comparatif poussé pour compte de libre passage

Les produits financiers liées au compte de libre passage sont très variés. Seulement un professionnel sera capable de vous fournir toutes les informations dont vous aurez besoin. Le formulaire présent sur cette page vous mettra directement en contact avec des experts qui vous permettront d’optimiser le rendement de votre compte de libre passage.